你当下的花钱方式决定了未来10年的财富层次

时间: 2024-02-12 21:37:49 | 作者: 专题专栏

买房的话,只够首付,此后还有月供4000的30年房贷等着她,但房子是固定资产,会升值,是自己将来的一个保障。

读MBA的话需要两年时间,花费大概30万,但是能提升自己的认知、人脉、对自己以后的事业会有很大帮助,年薪翻倍不是问题。

买房和读书看起来都是投资,买房是投资到固定资产,且以现在的房地产行情来看,房价的可能性很小,上涨的空间很大。

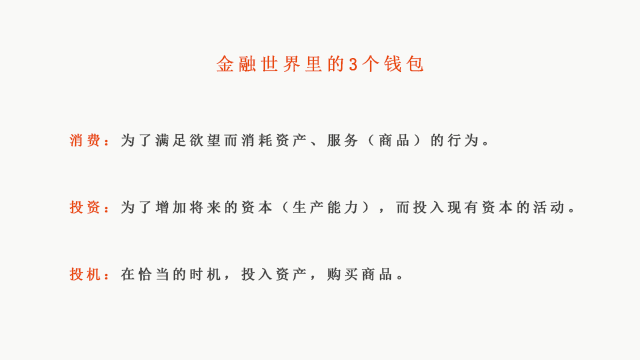

曾在瑞穗银行、摩根大通和高盛任职的日本超人气MBA导师野口真人在他出版的《学会花钱》一书中提到:“只有学会分析辨别将要花出去的这笔钱是属于消费、投资还是投机,才能做出正确的花钱决定,而只有做出正确的投资决定,才能让花出去的每一分钱,成为你未来的财富。”

这个很好理解,比如:为满足食欲花钱吃了一顿火锅、为了放松心情去做了一个SPA,吃火锅、做SPA的钱就属于消费。

比如:为一个工厂投入更多的机器设备,机器运行能增加产量,增加产量就会增加现金流(现金的流入和流出),也就是说现在投入的钱,日后会带来回报,这就是投资。

比如:买彩票、赌博,都是想要以小博大,花费很少的钱就可以有一定的概率得到几千倍的回报,不会产生现金流,只是在特定的时间点(开奖)会产生一个特定的价格。

对比定义,我们从能不能产生现金流这个因素考虑,非常容易就判断出买房是投机,读MBA是投资。

即使辨别出了属性,也不能很快下结论说读MBA一定比买房好,那是因为只有有效的投资才能决定未来的财富。

野口先生认为有效的投资包含5个关键点:现金流量、不确定性、时间价值、概率错觉和回报收益。

也就是我上面提到的现金流,它是判断是投资还是投机的重要标准,金融世界里有个公式:公寓的价值是房租的200倍。

也就是说我想清楚自己的这个房子到底值多少钱,我只必须了解到这个地段的房子租出去一个月的房租是多少,根据房子的价值=月租金x 200 就能计算出房子的实际价值。

而月租金就是现金流量,这个公式的依据是“收益现值法”,也被称为“DCF法”。

但是,我们还需要考虑到一点,就是钱是会贬值的,今天的1块钱就比明天的1块钱更值钱。

在这个时间点的现金流量的价值就是“现值”也叫“PV”,因为现金流量的不确定性,风险越高、利率越高,能够最终靠比较售价和利用“DCF法”得出的现值来判断要不要进行投资,称为“NPV”,是金融界制定投资决策的传统方法。

通过这个公式,我们就能大概地计算出小月买这套房子的实际价值是多少,也能得出房子的NPV,根据NPV值的高低做出投资判断。

概率错觉最好理解,比如:抛硬币,正面向上和反面向上的概率是一样的,都是50%,但是如果连续5次抛的都是正面向上,那么第6次的时候,你本能地就会认为这次反面向上的概率会大一些,因为人的大脑有一个回归平衡的意识。

野口先生在书中举了一个有趣的例子:三个箱子,分别命名为a、b、c,其中一个有100万,假设我们选择了a,当主持人打开b,发现是空的时候,问我们要不要换成c?

这个时候,我们的本能会出现错觉,以为每一个的概率都是33%,但实际上却不是这样的,箱子没打开时,概率都是33%,那么我们也可以看做a的概率是33%,b和c的是66%,当b为空的时候,c的概率就是66%,那么选择c的概率明显会大一些。

我们有时候做出的很多判断都来自我们的错觉,其实并没有经过细致的计算,导致判断失误,影响我们的决策。

接下来,我们看看时间价值,当下的时间是最重要的,比如:每当季末的时候商场都会打折促销,我们明知道会打折,但还是会在不打折的时候进行购买,因为现在买了,现在就可以穿,等到打折的时候,这个季节就差不多过去了,只能等来年再穿,我们下意识就会认为等那么久不值得。

正价购买所得到的的效用,就是可以立即穿上,相比于2个月之后才能穿,人们倾向于重视现在。一般情况下,未来的现金流量带来的效用会逐渐减少。

最后是不确定性,最简单的例子就是买彩票,因为具有不确定性,往往吸引人前去购买,魅力之处在于10块钱就可以赌一个梦想,一等奖500万实在是太具有诱惑性,如果中奖,就可以去做自己喜欢做的事,再不用为工作所烦忧,如果不中奖,失去的也就是10块钱,完全在承受范围之内。

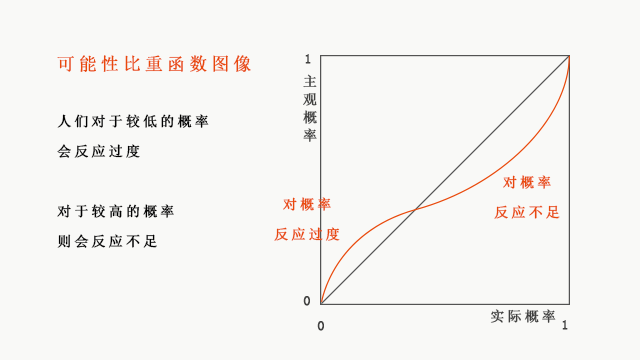

经济学鼻祖丹尼尔 · 卡尼曼提出的可能性比重函数:人们对于较低的概率会反应过度,对于较高的概率则会反应不足。

我们的大脑自动就会屏蔽掉中奖率低这个事实,幻想着大奖会突然出现在自己身上,这种想法就很容易让我们在投资的时候看不清状况,盲目下注。

我们在生活中或多或少的应该都接触过理财,可能是从银行里、支付宝里或其它理财类app,利率高的,收益就高,风险相应的也就高,反之,亦然。

野口先生在书中举了一个简单的例子来说明:比如一个40米的绳子,圈起来的地全部都是你的,那么最大的面积就是100平方米的正方形,我们可以推导一下,假设一边增加a米,那么另一边减少a米,面积=(10+a)x(10-a)合并一下,就是面积=100-a²

可以推导出其它任何情况都会比100小,投资也是这样,如果选择风险高的,资产价值一定会减少,会跌至本金以下。

肯定是可以的,那就是分散投资,用投资分散来规避风险,换句话说就是别把鸡蛋放到一个篮子里。

小月买的这套房子,总价120万,根据“DCF法”,我们可以算出小月要买的这套房子价值150万,所以是值得购买的,现在房地产行情稳步上升,一般情况下,两年以后,能升值30%,也就是156万。

去读MBA,两年学费要28万,不包含其它的费用,课程会扩展小月的人脉,认识一些有能力的朋友,毕业后,可以参与公司管理层晋升,薪酬加倍外加公司分红。

这两种情况都是一般情况下,如果两年以后,房价突然下跌呢?或者公司经营不善倒闭了呢?这些情况发生的概率虽然小,但也是存在的。

小月最好的选择就是分散投资,也就是把30万分开,20万用来付一套小面积房子的首付,10万用来付MBA第一年的学费,这样产生的效益也是最大的。

30万如果不来投资,很快就会被消费掉,那么10年以后,就是两手空空,如果做一些分散投资,10年之后,30万可能会变成300万,基本保障是没问题的。

消费不难,投资难,我们辛苦赚来的钱,不能随便就消费了,我们要有计划,有目的地进行一些投资,为我们的未来多加一些保障。

我们要锻炼投资的大局观,沉得住气,看得清局势,对花钱能有所把控,每天多做出一个正确的花钱决定,10年后带来的财富回报一定超过我们的想象。