时评 獐子岛事件在会计层面的解决方案

时间: 2024-01-11 17:04:04 | 作者: 人才理念

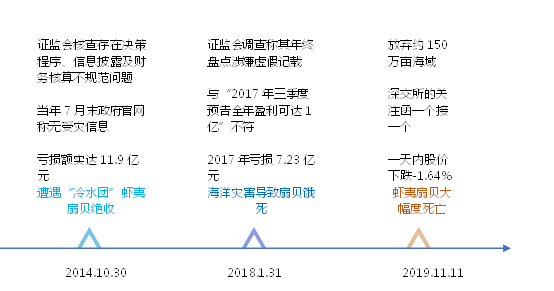

2019年11月11日晚间,獐子岛公告称,经过11月8日、9日两天的现场抽测情况看,底播扇贝在近期出现大比例死亡,截至2019年11月10日,抽测完成的40个点位多个方面数据显示,部分区域死壳比例约占80%以上。根据已抽测点位的亩产数据汇总,2017年存量底播虾夷扇贝平均亩产不足2公斤;2018年存量底播虾夷扇贝平均亩产约3.5公斤,均大幅低于正常约25公斤至30公斤亩产水平,初步判断已构成重大存货减值风险。

这是獐子岛近年来的第三次大规模“扇贝死亡”事件了,从2014年遭遇“冷水团”虾夷扇贝“跑路”、2017年海洋灾害扇贝“饿死”到如今的扇贝大幅度死亡事件,獐子岛总能为其的大额亏损、扇贝数量大规模消减找到看似合理的原因。可事实真是如此吗?虾夷扇贝的死亡真的是由于天灾?相信这是大部分人心中的疑惑。

五年之内三次发生“扇贝不见了”事件着实令人难以相信,深交所的关注函一个接一个的发到獐子岛集团,却次次被“扇贝死亡属实,已经过抽测核查”搪塞回来。

獐子岛是主营生物资产的企业,其成本核算、资产减值是企业的命脉之一,看似在遵守各项准则很合理很无奈的同时,是否有其不合理或可以改进的地方。生物资产准则和会计信息公开披露规定对类似这样的一种情况不应坐视其发展。本文试图从会计视角提出可改进的建议:

我国《企业会计准则第5号-生物资产》规范了与农业生产相关的生物资产的确认、计量和相关信息公开披露要求。将生物资产分为了公益性生物资产、生产性生物资产和消耗性生物资产三类。其中公益性生物资产,是指以防护、环境保护为最大的目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产。消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。獐子岛的大部分存货都以消耗性生物资产计量,虾夷扇贝也是如此。

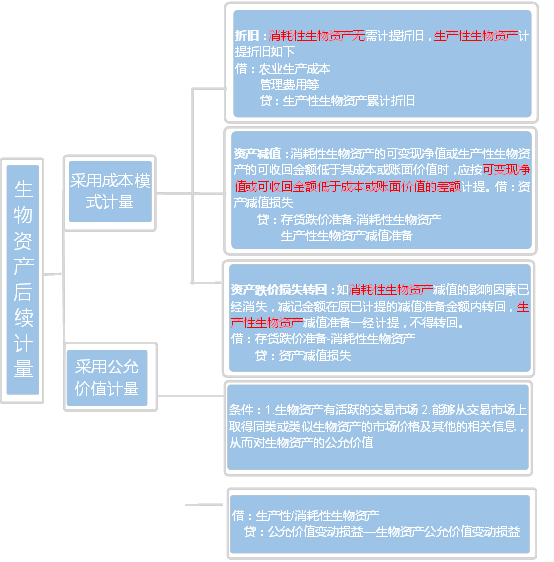

我国生物资产后续计量大多是采用历史成本计量的,只有能够很好的满足以上两个条件的才可使用公允市价计量。这就导致会计信息没办法得到公允反映,存在折旧、减值等主观因素判断,加大了会计信息失真、财务造假的可能性。由于獐子岛的虾夷扇贝生产周期长达3~4年,在这期间市场行情报价会产生较大变动,因此采用历史成本计量存货存在着偏差。

而因虾夷扇贝生产周期长且保鲜期短、受市场行情报价以及外因的影响较大,所以存货的减值测试是十分重要的环节。当前的审计技术有限,对于生长在海底的虾夷扇贝还没办法做到一一核实、检测,这也是审计专员对獐子岛实际存货数量无法确定的最大原因,更是獐子岛每次扇贝事件后“安然无恙”的理由之一。

虾夷扇贝播种在海底,他们会因海水的流动不停的游走,那么无法确定经测点的扇贝能代表范范海洋中的存货数量。

在我国会计信息质量发展要求里的第七条谨慎性原则要求企业对交易或者事项做会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。那么对于类似虾夷扇贝生物资产的确认和计量应如何体现谨慎性原则呢?

生物资产大多用历史成本计量,虽然有公允市价计量方法,却有条件的约束,虽说历史成本计量能准确地将生物资产获取成本、加工成本、物工料等反映。但历史成本总是滞后的他不能及时反映市场有效信息、也对企业未来战略发展造成阻碍。虽然采取公允价值计量存在诸多风险,但好在我国生物资产市场在渐渐丰盈起来,信息技术也日渐发达,会计信息公允分享已不是问题。因此应在市场信息流通、资源分享度高、能够获取一定公允市价的生物资产行业中加大力度推进生物资产公允市价计量模式。

我国准则里规定生产性生物资产按直线法计提折旧,而事实是生物资产每一时期的价值是不仅相同的,其生长期、待成熟期和成熟期的价值远高于衰老期,那么直线法计提折旧就无法反映每一阶段的资产价值。而我国采用的加速折旧法、年数总和法、双倍余额递减法也都不适用于生物资产真实情况,应针对生物资产特征采用新的折旧方法。

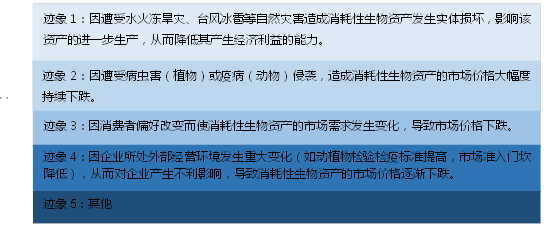

消耗性生物资产能够准确的通过自身和市场情况找到相当多的理由计提减值准备,并能在造成资产减值的因素消失时转回已计提的准备。这给那些不坏好意的财务造假分子送上了巨好的调节利润挡风板。獐子岛的虾夷扇贝作为消耗性生物资产来计算,那么无人可查证的资产减值正好能成为利润调节器。

那么面对类似于獐子岛占着“天然优势”和准则规范遗漏缝隙的主营生物资产企业,消耗性生物资产既可以计提减值准备又能转回减值为一些企业送上了调节利润的“好理由”。

为防范此类情况出现,可对消耗性生物资产减值准备额设限,防止大额利润调节。同时,可专设生物资产审计,针对这一现象培养一批专门从事生物资产审计的专业技术人员,这些人员既懂得审计业务又熟悉类似海底扇贝生物资产的盘点、减值。

在獐子岛2014年的“遭遇冷水团扇贝跑路”事件和2017年的“海洋灾害扇贝饿死”事件后的调查中证监会都指出其存在决策程序、信息公开披露及财务核算不规范、涉嫌虚假记载的问题。

而类似扇贝的生物资产除了年终做资产减值评估外大多是在重大减值发生后才做评估,而每年年末的一次审计也不足以满足信息公开披露、评估的及时性。面对风险四伏的行业应规定一段时间内进行一次评估、披露。而时间段不宜过长,无法起到警示作用,也不宜过短,过于耗精力。如规定按每季度评估、审计(预审)和披露,在时间、风险控制上都有利。

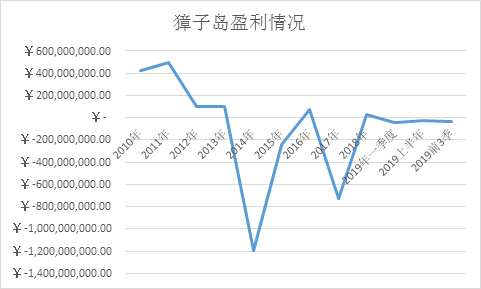

连续2年亏损会被戴上st标志,3年亏损暂停上市,而獐子岛几次的扇贝死亡大额亏损之后都一定会出现盈利情况那么这是不是一种利用制度缝隙的“大洗澡”呢。据獐子岛持股员工透露,獐子岛早在2014年的大亏损之后就未发放过股息,而此次扇贝死亡事件更是将其股价拉倒2.7元/每股左右徘徊,这与当初风光时刻的151.23元简直无法相比。面对此獐子岛称“扇贝死亡形成的减值损失,对我们业绩会有一定的影响。但按照相关的法规,不触及退市条件。”

五年内三次大亏损,即便之后盈利也无法与亏损额相提并论,如此大的风险还不触及退市,于情于理都难以理解。

应加大对于公共投资的上市公司风险层级把控,面对风险评估、风险预防不完善,屡次亏损的上市公司应强制退市,避免股民利益大幅损伤。并针对上市公司风险评估作出等级规划区分,对风险层级作出限制,达到某些特定的程度则不适于作为公共投资的上市公司。

当然,有难题就会有解决的方法,相信在不久的将来会有切实解决的方案出现。返回搜狐,查看更加多