必背!初会经济法关于“时间”的考点!

时间: 2023-11-25 09:26:34 | 作者: 人才理念

2、公益性捐赠的扣除限额:≤年度总利润的12%,超过部分准予结转以后三年内扣除。(还有职工教育经费、广宣费允许结转扣除)

3、自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

【补充提示】生产性生物资产包括:经济林、薪炭林、产畜(例如奶牛、种牛、种猪)、役畜(供人们使役进行耕种和其他劳役牲的牲畜,如牛、马)。

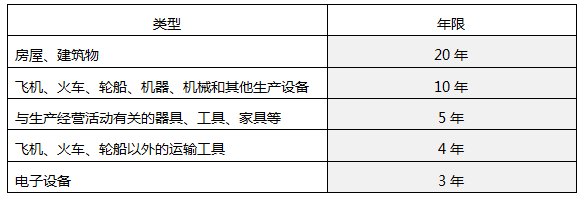

8、其他应当作为长期待摊费用的支出,自支出发生月份的“次月”起,分期摊销,摊销年限不能低于3年。

9、创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可根据其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可在以后纳税年度结转抵扣。

10、企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

11、在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。

12、在中国境内无住所的居民个人,在境内居住累计满183天的年度连续不满6年的,向主管税务机关备案,其来源于中国境外且由境外单位或个人支付的所得,免予缴纳个人所得税。

13、中国境内无住所的个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有一点一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或个人支付的所得,免予缴纳个人所得税。

14、在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

15、在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

17、个人转让自用达5年以上,并且是唯一的家庭生活用房取得的所得,暂免征收个人所得。

18、居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

19、房产税纳税义务发生时间:将原有房产用来生产经营,从生产经营之月起。其余情形都是从相应行为完成的次月起缴纳。

20、城镇土地使用税纳税义务发生时间:新征用耕地,自批准征用之日起满一年时开始缴纳。其余情形都是从“次月”开始。

21、依规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税。依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船,自车船税法实施之日起5年内免征车船税。

23、购置的新车船,购置当年的应纳车船税税额自纳税义务发生的当月起按月计算。应纳税额为年应纳税额除以12再乘以应纳税月份数。

24、纳税人可以从缴纳税款之日起的1年内申请退税(关税),逾期不予受理。进出口货物完税后,如发现少征或漏征税款(非因收发货人或其代理人违规),海关有权在1年内予以补征。进出口货物完税后,如因收发货人或其代理人违反规定而造成少征或漏征税款的,海关在3年内可以追缴。

25、环境保护税的征收管理:①环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳;②纳税人按季申报缴纳的,应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。③纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。

26、车辆购置税的纳税申报:纳税人购买自用应税车辆的,应当自购买之日起60日内做申报;进口自用应税车辆的,应当自进口之日起60日内;自产、受赠、获奖或者以其他方式获得并自用应税车辆的,应当自取得之日起60日内。

27、纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税。

28、烟叶税按月计征,纳税人应当于纳税义务发生月终了之日起15日内申报并缴纳税款。

29、船舶吨税的纳税期限:自海关填发吨税缴款凭证之日起15日内缴清税款。

30、据税收征收管理法律制度的规定,从事生产、经营的纳税人应当自领取营业执照或发生纳税义务之日起15日内设置账簿。扣缴义务人,自税收法律、行政法规规定的扣缴义务发生之日起10日内,分别设置代扣代缴、代收代缴税款账簿。

31、账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。

32、采用邮寄的方式来进行纳税申报:以寄出的邮戳日期为实际申报日期。采用数据电文的形式进行纳税申报:以税务机关计算机网络系统收到该数据电文的时间为申报日期。

33、纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关可责令限期缴纳,并从滞纳税款之日起,按日加收滞纳金。

36、标准工时制:每日8小时,每周40小时。经与工会和劳动者协商后能延续上班时间,一般每日不允许超出1小时;因特殊原因要延长上班时间的,在保障劳动者身体健康的条件下延长上班时间,每日不允许超出3小时,每月不允许超出36小时。

41、当事人在劳动合同或者保密协议中约定了竞业限制和经济补偿,劳动合同解除或者终止后,因企业的问题造成3个月未支付经济补偿,劳动者请求解除竞业限制约定的,人民法院应予支持。

42、在竞业限制期限内,企业请求解除竞业限制协议时,人民法院应予支持。在解除竞业限制协议时,劳动者请求企业额外支付劳动者3个月的竞业限制经济补偿的,人民法院应予支持。

43、劳动者提前通知解除劳动合同的情形:①劳动者提前30日以书面形式通知企业解除劳动合同;②劳动者在试用期内提前3日通知企业解除劳动合同。在这两种情形下,劳动者不能获得经济补偿。如果劳动者没有履行通知程序,则属于违法解除,因此对企业造成损失的,劳动者应对用人单位的损失承担赔偿责任。

44、经济性裁减人员后,在6个月内重新招用人员的,应当通知被裁减的人员,并在同等条件下优先招用旧人。

46、根据《劳动合同法》的规定,经济补偿按劳动者在本单位工作的年限,每满1年支付1个月工资的标准向劳动者支付。6个月以上不满1年的,按1年计算;不满6个月的,向劳动者支付半个月工资的经济补偿。

47、劳动争议申请仲裁的时效期间为一年(从知道或应当知道其权利被侵害之日起1年)。因拖欠劳动报酬发生争议的,劳动者申请仲裁不受1年仲裁时效期间的限制;但是,劳动关系终止的,应当自劳动关系终止之日起 1 年内提出。

49、当事人对一裁终局情形之外的其他劳动争议案件的仲裁裁决不服的,可以自收到仲裁裁决书之日起15日内提起诉讼。

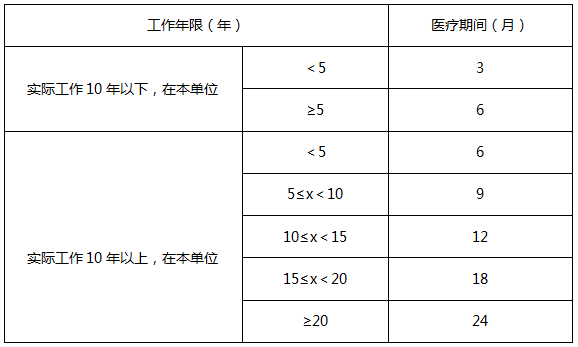

51、工伤保险待遇之停工留薪期工资福利待遇:原工资福利待遇不变,由所在单位按月支付。停工留薪期一般不超过12个月。(经确认后可适当延长,但延长不允许超出12个月)

(2)领取失业保险金的期限与前次失业应当领取而尚未领取的失业保险金的期限合并计算,最长不超过24个月。

(3)自2019年12月起,延长大龄失业人员领取失业保险金期限,对领取失业保险金期满仍未就业且距法定退休年龄不足1年的失业人员,可继续发放失业保险金至法定退休年龄。返回搜狐,查看更加多