【考点精讲】2021年初会经济法第五章:企业所得税、个人所得税法律制度(4)

时间: 2023-12-08 03:54:10 | 作者: 中标公示

原标题:【考点精讲】2021年初会经济法第五章:企业所得税、个人所得税法律制度(4)

企业持有各项资产期间资产增值或减值,除规定可以确认损益外,不得调整该资产的计税基础。企业转让资产,该项资产的净值准予在计算应纳税所得额时扣除。除另有规定外,企业在重组过程中,应在交易发生时确认有关资产的转让所得或损失,相关资产应按交易价格重新确定计

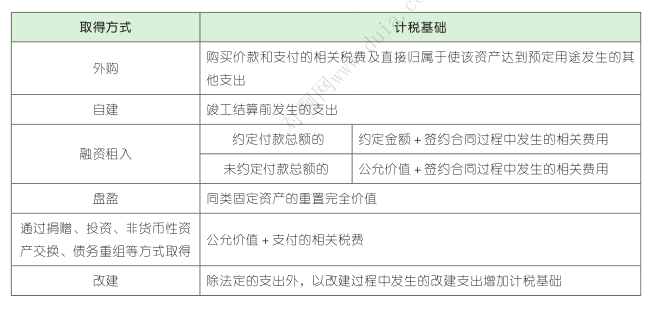

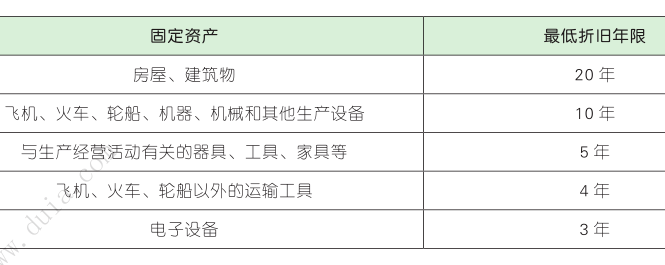

固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过 12个月的非货币性资产,包含房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

(1)房屋、建筑物无论是不是投入到正常的使用中,均可计算折旧扣除;其他固定资产(如设备)需区分是否投入到正常的使用中,投入到正常的使用中后可按规定计算折旧扣除,未投入到正常的使用中的不得计算折旧扣除。

(2)企业应自固定资产投入到正常的使用中月份的次月起计算折旧;不再使用的固定资产,应自不再使用月份的次月起停止计算折旧。

(3)企业应根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

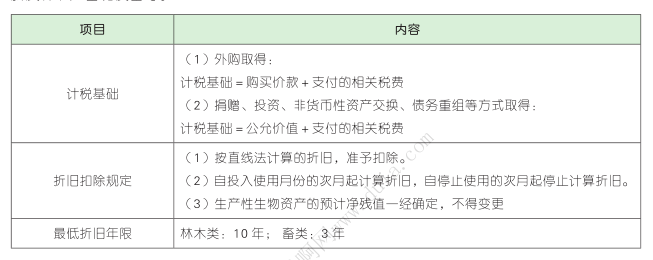

生产性生物资产是指企业为生产农产品、提供劳务或出租等而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

(1)役畜:供使役用的牲畜。包括用于耕作、驮运、骑乘等的马、牛、骡、驴、骆驼等。

(2)产畜:指已成龄的能进行配种、繁殖、提供仔畜及畜产品的牲畜。如成年奶牛、种牛等。

(3)经济林:指以生产除木材以外的果品、食用油料、工业原料和药材等林产品为最大的目的的森林。

(4)薪炭林:指以生产薪炭材和提供燃料为最大的目的的林木(乔木林和灌木林)。

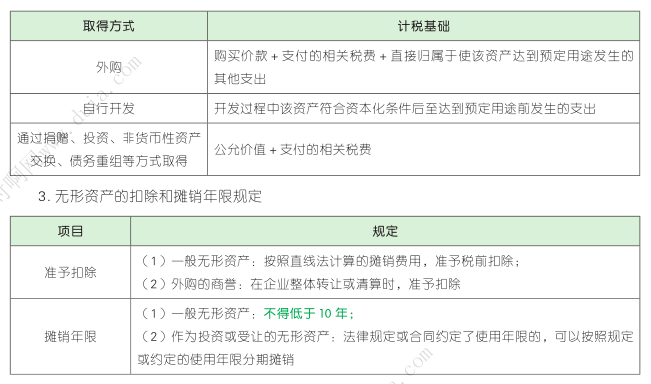

无形资产是指企业为生产产品、提供劳务、出租或经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

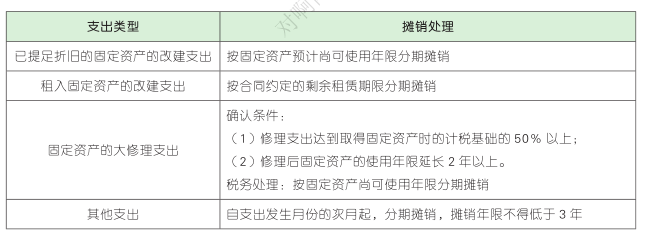

长期待摊费用是指企业发生的应在 1 个年度以上或几个年度进行摊销的费用。企业发生的下列支出作为长期待摊费用,按规定摊销的准予税前扣除。

存货是指企业持有以备出售的产品或商品、处在生产的全部过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。

1. 企业使用或销售存货,按规定计算的存货成本,准予在计算应纳税所得额时扣除。

2. 企业使用或销售的存货的成本计算方式,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更。

资产损失是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

1. 企业发生上述资产损失,应在按税法规定实际确认或实际发生的当年申报扣除。

2. 企业以前年度发生的资产损失未能在当年税前扣除的,可按规定向税务机关说明并进行专项申报扣除。其中,属于实际资产损失,准予追补至该项损失发生年度扣除,其追补确认期限一般不允许超出 5 年。企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款,可在追

补确认年度企业所得税应纳税款中予以抵扣,不足抵扣的,向以后年度递延抵扣。